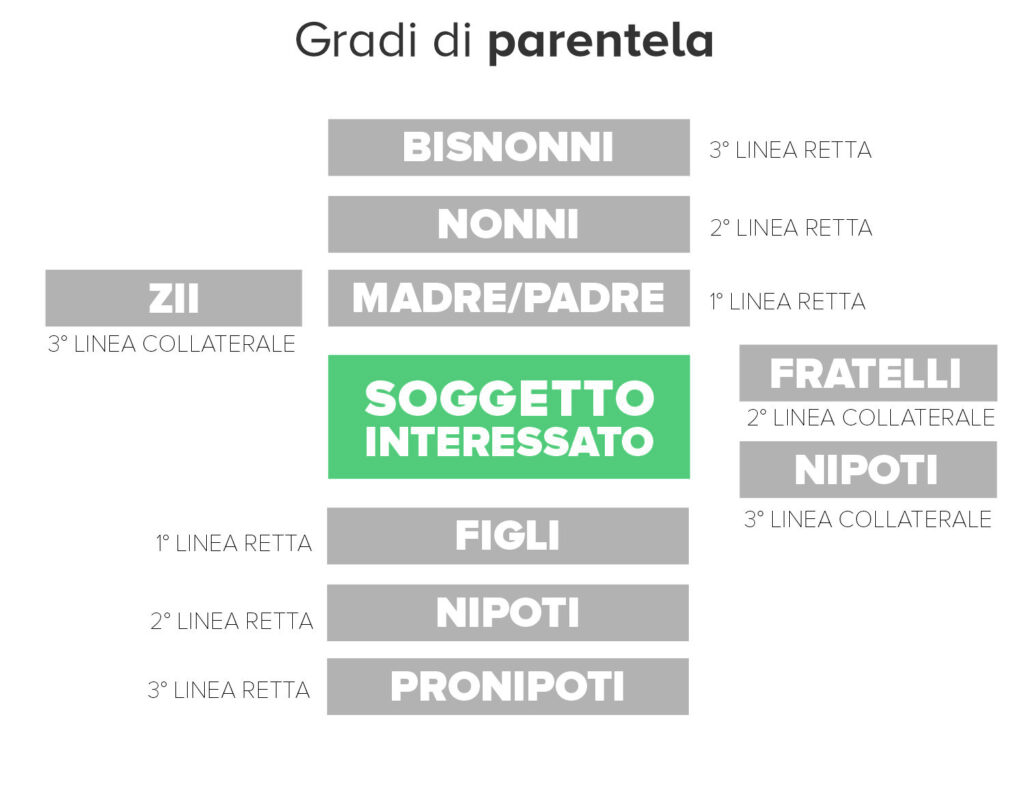

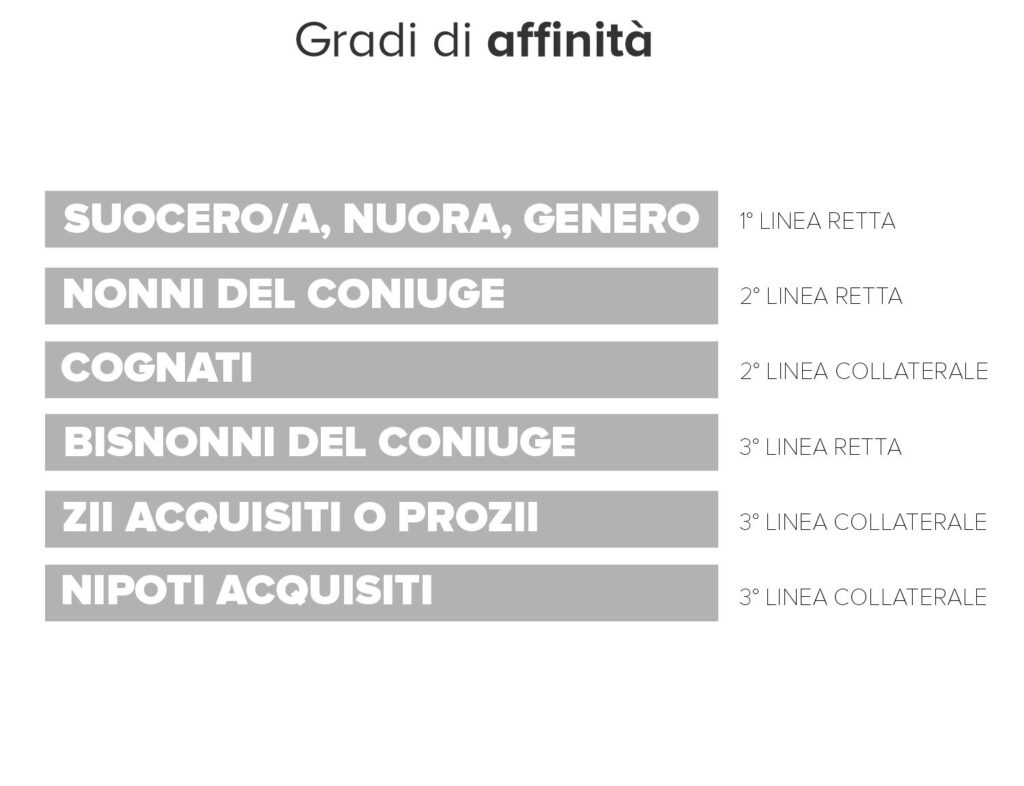

Chi sono i parenti o affini?

Quando si instaura un rapporto di lavoro tra coniugi, parenti entro il terzo grado (padre/figlio, nonno/nipote, fra fratelli, zio/nipote) e affini entro il secondo grado (genero/suocera, cognati) del datore di lavoro è di estrema importanza fare una attenta valutazione della tipologia contrattuale utilizzata al fine di evitare un disconoscimento del rapporto di lavoro con conseguenze negative sulla futura pensione. Di seguito una tabella riepilogativa dei gradi di parentela e affinità:

Dipendente o non dipendente? Questo il dilemma

Per stabilire, nella singola fattispecie, se il rapporto tra datore di lavoro e familiare sia riconducibile ad un vero e proprio rapporto di lavoro subordinato ai sensi dell’art. 2094 del Codice Civile, occorre fare riferimento alla consolidata giurisprudenza della Corte di Cassazione, relativa proprio ai rapporti di lavoro tra strettissimi parenti ed affini sia conviventi che non conviventi. Infatti, la presunzione può essere vinta dalla dimostrazione, incombente alla parte che sostiene l’esistenza di un rapporto di lavoro subordinato, dei requisiti della subordinazione e dell’onerosità delle rispettive prestazioni, ma deve trattarsi di prova precisa e rigorosa non evincibile dalla sola circostanza che le attività in questione anziché svolgersi nello stretto ambito della vita familiare e comune, attengano all’esercizio di un’impresa, qualora questa sia gestita ed organizzata con criteri prevalentemente familiari, di per sé soli non compatibili con l’entità economica dell’intrapresa. I criteri ricavabili dalle pronunce giurisprudenziali trovano principale applicazione nei rapporti instaurati nell’ambito delle imprese individuali, delle società di persone e delle attività non rientranti nel concetto di impresa (ad esempio, studi professionali). Minore applicazione possono avere nei confronti delle società di capitali, salve particolari situazioni da valutare di volta in volta, in quanto la figura del datore di lavoro si identifica nella società e non nella persona degli amministratori. Non sono applicabili alle imprese familiari, nelle quali non è ravvisabile il requisito della subordinazione.

Art. 2094 Codice Civile

È prestatore di lavoro subordinato chi si obbliga mediante retribuzione a collaborare nell’impresa, prestando il proprio lavoro intellettuale o manuale alle dipendenze e sotto la direzione dell’imprenditore.

Per una corretta verifica della genuinità del rapporto di lavoro subordinato, di seguito si riportano alcuni indici che ex ante permettono una verifica della possibilità di mantenere attivo il rapporto di lavoro subordinato:

- continuità nello svolgimento delle mansioni;

- versamento periodico del compenso;

- presenza di poteri di controllo e disciplinari;

- coordinamento dell’attività lavorativa;

- osservanza di un vincolo di orario;

- onerosità della prestazione svolta;

- assenza di rischio economico.

CHECK-UP PENSIONE

Quando scatta l’accertamento?

In occasione di accessi ispettivi di routine o quando il familiare del datore di lavoro ha chiesto prestazioni assistenziali all’INPS (quali ad esempio, maternità o disoccupazione), può avvenire il disconoscimento di un rapporto di lavoro subordinato in quanto, secondo la prassi, il rapporto di lavoro tra parenti e affini si ritiene sempre gratuito, perciò privo del vincolo di subordinazione che contraddistingue invece un rapporto di lavoro subordinato c.d. genuino. Invero è che non è sempre semplice definire la natura del rapporto di lavoro tra familiari, così che una prestazione definita a titolo gratuito potrebbe essere riqualificata come onerosa per il datore di lavoro o, viceversa.

Quali rapporti di lavoro possibili?

In linea generale, i rapporti lavorativi fra coniugi, parenti entro il terzo grado o affini entro il secondo grado, possono configurare:

- Un rapporto di lavoro subordinato, soggetto all’assicurazione generale obbligatoria;

- Un rapporto di collaborazione nell’ambito dell’impresa familiare, soggetto all’assicurazione obbligatoria nelle gestioni speciali dei lavoratori autonomi;

- Un rapporto di collaborazione familiare privo di tutela previdenziale per mancanza delle condizioni di assicurabilità nelle predette assicurazioni obbligatorie;

- Un rapporto di lavoro parasubordinato (collaboratore, consigliere di CdA, amministratore, ecc.).

Per quanto concerne il rapporto di lavoro subordinato svolto nell’impresa da parte di un familiare del datore di lavoro, dall’orientamento giurisprudenziale (Cass. Sentenza n.1880/20.3.1980; Cass. Sentenza n. 2660/28.4.1984; Cass. Sentenza n.3287/19.5.1986) si ricava che nel caso di prestazioni lavorative rese fra persone conviventi legate da vincolo di parentela o di affinità, le prestazioni stesse si presumono gratuite e non ricollegabili a un rapporto di lavoro. Tale presunzione può essere vinta dalla dimostrazione, incombente alla parte che sostiene l’esistenza di un rapporto di lavoro, dei requisiti della subordinazione e dell’onerosità delle rispettive prestazioni, ma deve trattarsi di prova precisa e rigorosa.

Rapporto di lavoro nell’ambito di imprese individuali, società di persone e studi professionali

Nei casi in cui i soggetti del rapporto denunciato da imprese individuali o studi professionali siano coniugi, parenti entro il 3° grado e affini entro il 2° grado conviventi del datore di lavoro, il rapporto si presume gratuito e quindi escluso dall’obbligo assicurativo, senza necessità di accertamenti da parte dell’INPS, se le parti non forniscono prove “rigorose”, cioè non soltanto formali ma convincenti nel loro complesso, dell’onerosità del rapporto stesso e della sua natura subordinata.

Qualora non sussista convivenza né comunione di interessi, il rapporto si presume oneroso e quindi, soggetto all’obbligo assicurativo, alla stregua dei rapporti fra estranei, salva la facoltà dell’Istituto di procedere ad accertamenti.

Nei casi di vincoli di coniugio, parentela entro il 3° grado o di affinità entro il 2° grado e di convivenza tra il lavoratore dipendente ed uno dei soci di società di fatto o di persone, l’elemento della subordinazione non può essere escluso nei confronti degli altri soci. Occorre, pertanto, conoscere l’apporto di capitali dei vari soci per stabilire se il socio legato al lavoratore dai predetti vincoli familiari, risulti socio di maggioranza ovvero amministratore unico della Società. In caso affermativo il rapporto di lavoro ancorché’ intercorso con la società, può ritenersi prestato a titolo gratuito e, quindi, non assicurabile.

Per i familiari assicurati come dipendenti da parte di aziende soggette all’obbligo assicurativo nelle gestioni speciali dei lavoratori autonomi, è opportuno procedere – caso per caso – alla verifica della situazione di fatto, non potendosi in via di principio, escludere l’esistenza delle condizioni per la convalida di un rapporto di lavoro Subordinato.

Dipendenti da società di capitali

Per i lavoratori legati da vincoli di coniugio, parentela o affinità con soci amministratori ovvero soci di maggioranza di società di capitali, in via generale il rapporto di lavoro può essere convalidato in quanto il rapporto stesso intercorre con le società e non con i singoli soci. È peraltro necessario verificare il concreto assetto della società al fine di accertare se nel caso di specie sussistano le condizioni per il riconoscimento di un vero e proprio rapporto di lavoro subordinato (ad esempio, in caso di due soli soci, entrambi parenti conviventi o se il parente convivente del lavoratore sia titolare di tutti i poteri sociali o abbia la maggioranza delle azioni e delle quote sociali, il rapporto, ancorché intercorso con la società, non è convalidabile).

Società in accomandita semplice

È utile ricordare che la società in accomandita semplice (artt. 2313 – 2324 c.c.) è una particolare tipologia di società di persone, che prevede l’esistenza di due categorie di soci:

- i soci accomandatari, che sono gli unici titolati all’amministrazione ed alla rappresentanza della società e rispondono solidalmente e illimitatamente delle obbligazioni sociali; sono pertanto coloro che si occupano della gestione e che quindi amministrano la società;

- i soci accomandanti, che sono invece esclusi dall’amministrazione delle società e rispondono delle obbligazioni sociali limitatamente al valore quota di capitale conferita; sono soci di solo conferimento di capitale e ai quali è preclusa l’attività. Il socio accomandante non amministra la società, essendogli attività vietata dagli articoli 2318 e 2320 del Codice Civile.

Riguardo agli obblighi contributivi Inps, occorre operare una distinzione tra soci accomandatari e soci accomandanti. La qualifica di socio accomandatario comporta ex lege l’attribuzione degli obblighi di amministrazione e gestione della società. Pertanto, atteso il requisito della responsabilità, risulta obbligatoria l’iscrizione all’Inps (Gestione Artigiani/Commercianti) del socio accomandatario, come stabilito dalla legge n. 133/1997. Solo i soci accomandatari sono pertanto da iscrivere alla gestione commercianti, in quanto sono gli unici che prestano attività lavorativa (non importa se remunerata o meno) all’interno della società.

Il socio accomandante, al contrario, essendo privo del requisito della responsabilità, non può essere iscritto all’Inps come titolare. Questi può eventualmente essere iscritto quale familiare coadiutore o dipendente, ove ne ricorrano le condizioni. A tal riguardo, l’Inps è più volte intervenuta negli anni al fine di precisare l’ambito di rilevanza dei requisiti per l’iscrizione dei soci accomandanti. Con la Circolare n. 12 del 01 febbraio 2008, l’Inps ha chiarito che i soci accomandanti sono iscrivibili alla Gestione assicurativa degli esercenti attività commerciali, ove concorrano congiuntamente le due seguenti condizioni:

- un rapporto di parentela o affinità entro il terzo grado con il socio accomandatario;

- l’effettivo svolgimento dell’attività istituzionale della società con carattere di abitualità e prevalenza.

La richiamata circolare chiarisce altresì che in difetto di uno o di entrambi i requisiti da parte del socio accomandante, qualora nell’ambito della società il medesimo svolga attività lavorativa con le caratteristiche del lavoro subordinato, dovrà essere obbligatoriamente iscritto come lavoratore dipendente.

Come previsto dalla Circolare Inps n. 80 del 3 aprile 1993 e della Circolare Inps n. 179 dell’8 agosto 1989, può essere riconosciuta la veste di lavoratori dipendenti ai soci accomandanti delle società in accomandita semplice, se non contravvengono il divieto di compiere atti di amministrazione e se il loro nome non figura nella ragione sociale, altrimenti si avrebbe posizione incompatibile con quella di lavoratore dipendente, come pure nel caso in cui l’accomandante risulta titolare della maggioranza del capitale sociale. La giurisprudenza ritiene configurabile un rapporto di lavoro subordinato tra la società e uno dei soci se la prestazione non integra un conferimento previsto dal contratto speciale e il socio presta la sua attività lavorativa sotto il controllo gerarchico di un altro socio munito di poteri di supremazia (Cass., sez. lav., 11 gennaio 1999, n. 216).

Impresa familiare

L’art. 230 bis del codice civile, introdotto dall’art. 89 della legge 19.5.1975, n. 151 ha delineato la figura dell’impresa familiare, intendendo quella nella quale collaborano il coniuge, i parenti entro il terzo grado e gli affini entro il secondo grado. La norma in questione stabilisce, al di fuori dello schema del rapporto di lavoro subordinato o societario, che il familiare che presta in modo continuativo la sua attività di lavoro nella famiglia o nell’impresa familiare ha diritto al mantenimento secondo la condizione patrimoniale della famiglia e partecipa agli utili dell’impresa familiare ed ai beni acquistati con essi nonché agli incrementi dell’azienda, anche in ordine all’avviamento, in proporzione alla quantità e qualità del lavoro prestato. Le decisioni concernenti l’impiego degli utili e degli incrementi nonché’ quelle inerenti alla gestione straordinaria, agli indirizzi produttivi e alla cessazione dell’impresa sono adottate, a maggioranza, dai familiari che partecipano all’impresa stessa. I familiari partecipanti all’impresa che non hanno la piena capacità di agire sono rappresentati nel voto da chi esercita la potestà su di essi.

In caso di disconoscimento?

Qualora dall’accertamento ispettivo, venga disconosciuto il rapporto di lavoro subordinato (con retroattività massima di 5 anni) l’impresa dovrà presentare nuovamente le dichiarazioni dei redditi con aggravio di costi e sanzioni (in quanto si era dedotto indebitamente il costo del lavoro) ed il lavoratore si vedrà un “buco” nell’estratto conto contributivo Inps. A tal proposito, si suggerisce di far inquadrare il rapporto di lavoro come parasubordinato con versamenti quindi nella gestione separata INPS e facendo ottenere comunque la copertura contributiva utile per il diritto e la misura della pensione al lavoratore.